どうもTOSHIです。

今回は、つみたてnisaと一般nisaに関するお話です。

こう思っている方。

✅ 正解です。

あなたは資産形成のゴールに向かって最短ルートで進むことができます。

とはいえ、まずはつみたてnisaと一般nisaの違いを知った上で、自分に合っている方を選択する必要があります。

というわけでこの記事では、つみたてnisaと一般nisaの違いについて、初心者の方でも分かるように、かみくだいて解説していきます。

この記事を読んでさらに実行にまで移してもらえれば、近い将来、豊かで自由な暮らしを手に入れることができます。

資産運用はめちゃくちゃ重要ですので、ぜひ最後までおつきあいください。

それでは早速いきましょう。

nisaって何?

まずは「nisa」について説明します。

✅ nisaとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

引用元:金融庁HP

ごちゃごちゃ書いてますけど要は、「nisaを使えば投資で得た利益に対して税金を払わなくてもいいですよ。」ということです。

nisaを使わなかった場合、株や投資信託などの利益に対して20%の税金がかかります。

例えば1,000万円利益が出たとしても、200万円は税金で持ってかれるんですよね。

nisaを利用すれば、この1,000万円がまるまる手に入ります。

nisaは日本国民だけに与えられためちゃくちゃ大きな特権です。

やらないとマジで損します。

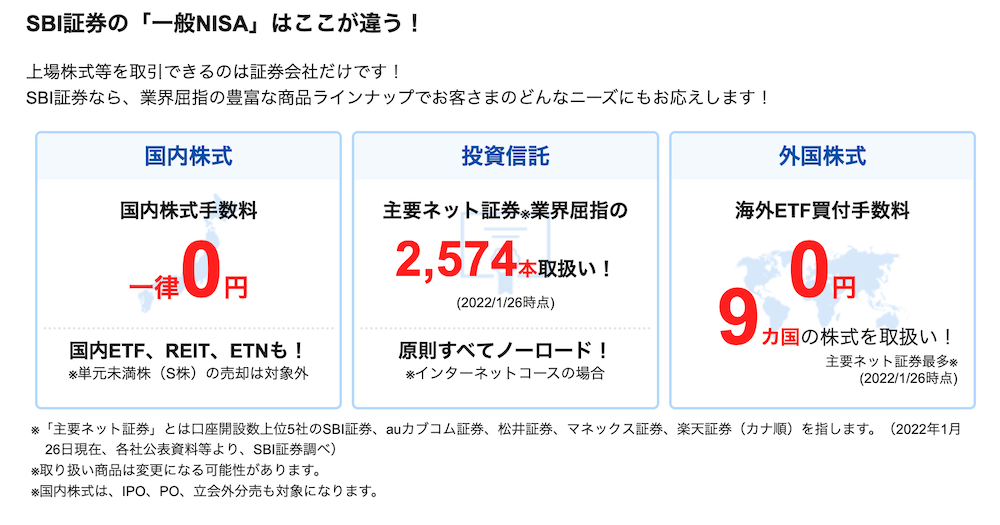

nisaは購入できる商品が限られている

nisaは購入できる商品が限られています。

また、つみたてnisaと一般nisaにおいても、それぞれ取り扱っている商品が違ってくるんですよね。

一般nisaの方がラインナップは豊富です。

だいたい2,500件以上の金融商品があります。

国内株式、投資信託、外国株式などなど。

さまざまな金融商品を選ぶことが可能です。

それに対してつみたてnisaは180件程度。

商品の豊富さだけを比較すると、一般nisaの方に軍配が上がります。

つみたてnisaと一般nisaの違い

つみたてnisaと一般nisaの違いは、

- 運用期間

- 投資可能金額

大きく分けると上記2つです。

運用期間について

運用期間は、

- つみたてnisa:20年

- 一般nisa:5年

上記のとおり。

それぞれこの期間内は課税が免除されます。

年間最大投資金額について

nisaの年間最大投資可能金額、つまり1年間でいくらまで非課税になるかということなんですが、

これについては、

- つみたてnisa:年間40万円

- 一般nisa:年間120万円

上記が上限となります。

投資をする回数は、年に1回にしてもいいですし、分割にしてもOKです。

一般nisaの方は、6年目以降、課税はされますがそのまま運用し続けることもできます。

ちなみにこれをロールオーバーと呼びます。

一方つみたてnisaはロールオーバーができません。

20年経った時点で追加の投資はできなくなります。

つみたてnisaと一般nisaはどっちがオススメ?

つみたてnisaと一般nisaではどちらがオススメかということですが、

これについては結論、投資初心者の方であれば、つみたてnisaの方がオススメです。

なぜなら、つみたてnisaの方がリスクが低いからです。

つみたてnisaはドルコスト平均法がオススメ

つみたてnisaは、基本的に一定額を長期間コツコツ積み立てていく方法になります。

年1回一括で40万円分購入するというやり方もありますが、それよりも毎月33,333円ずつ積み立てていった方がいいですね。

ドルコスト平均法は10年以上積み立てるとどのタイミングで始めてもほぼほぼ利益が出るということが、過去の経験から証明されているんです。

もちろん、100%ではないですけどね。

投資に絶対ということはないですから。

ですが毎月買うことで、確実に安い時に買うことができるので、利益を出しやすいしくみになっているんです。

逆に自分でタイミングを見計らって買いを入れていくのって、まあ難しいですね。

ちょっとやそっと投資を経験したぐらいじゃこのタイミングは分かりません。

なので、機械的にドルコスト平均法で淡々と積み立てていく。

これが確実です。

一般nisaに向いている人

ちなみに一般nisaに向いている人は、

- 投資経験のある人

- 資金に余裕のある人

- 短期間で利益を出したい人

上記のとおり。

一般nisaは免税期間が5年ですが、年間120万円の投資ができます。

つみたてnisaの3倍ですからね。

これは大きいです。

なので、もし仮に年間120万円をベストなタイミングで投資できたら、かなりの利益が出せますね。

もちろん一般nisaでドルコスト平均法をとってもOKです。

短期間で大きく稼ぎたいのであれば一般nisaの方が断然有利になります。

投資期間について

つみたてnisaも一般nisaもできるだけ長期で投資をしていった方がいいです。

なぜなら、複利の効果で雪だるま式にお金が増えていくからです。

つみたてnisaは最低でも15年は続けたところですね。

一般nisaであれば、5年間で集中的に投資して利益を確定させてもいいと思います。

もちろん、その後ロールオーバーしてもOKです。

つみたてnsiaも一般nisaも投資期間が長ければ長いほど、その効果を発揮するということはよく理解しておいてください。

つみたてnisaと一般nisaの目的

投資をする際に一番重要なのは、最初に目的を決めることです。

つみたてnsiaの場合、基本的には老後の資金と考えるべきですね。

数十年後、年金がもらえるかどうかなんて分からないじゃないですか。

なのでその備えとして、つみたてnisaを利用するというのが最適です。

一方、一般nisaはどちらかというと、

- お金をためて車を買う

- 住宅ローンの頭金を用意する

こういった感じで、もう少し短いスパンで考えて運用するのがいいかなと思います。

何か大きい買い物をするためにお金をためるというイメージです。

いずれにせよ、目的が明確であり、それに沿った形の投資スタイルであれば問題ありませんので、

まずは何のために投資をするのかしっかり考えてから始めるようにしましょう。

最後に

それではまとめに入ります。

- nisaは20%の税金が免除される国が作っためちゃくちゃお得な制度

- つみたてnisaは20年間、一般nisaは5年間非課税となる

- 投資初心者の方はつみたてnisaの方がオススメ

- 投資経験があり、リスクをとれる方は一般nisaがオススメ

- nisaは基本的に長期で運用した方がよい

- 投資をやる前に目的を明確にしよう

以上になります。

つみたてnisa、一般nisaともに、やればやるだけ資産を増やすことができます。

何も考えずにコツコツ積み立てていくだけで雪だるま式にお金が増えていきますので、1日も早くスタートした方がいいです。

老後に暖かい国に移住したいとか、旅行三昧で悠々自適に暮らしたいとか。

こういった考えをお持ちの方は今すぐnisaで資産運用を始めてください。

そうすれば理想の暮らしを手に入れることができます。

では今回はこの辺で。