どうもTOSHIです。

今回は資産運用の実績を公開していきたいと思います。

僕は積み立てNISAを始めて1年3ヶ月。

積み立てNISAだけでなくそれ以外にいろんなものに投資をしてきました。

というわけで本記事では、僕の積み立てNISAとそれ以外の部分も含めてリアルな運用実績を公開していきます。

- これから積み立てNISAをやってみようと思っている方

- 投資デビューをしようと思っている方

- 老後の生活資金が気になる方

- お金を増やしたいけど投資をするのは怖いと思っている方

こういった方は参考になるかと思います。

それでは早速いきましょう。

積み立てNISAの運用実績を公開

では積み立てNISAの運用実績を公開します。

- 投資金額:520,008円

- 運用実績:565,710円

- 収支:+45,702円

こちらが積み立てNISAの実績です。

1年3ヶ月で45,000円ほど利益が出ました。

また、積み立てNISA以外のところでは、

- 投資金額:1,882,462円

- 運用実績:1,758,927円

- 収支:+123,535円

上記のとおり。

①と②を足すと17万円ぐらいの利益になってます。

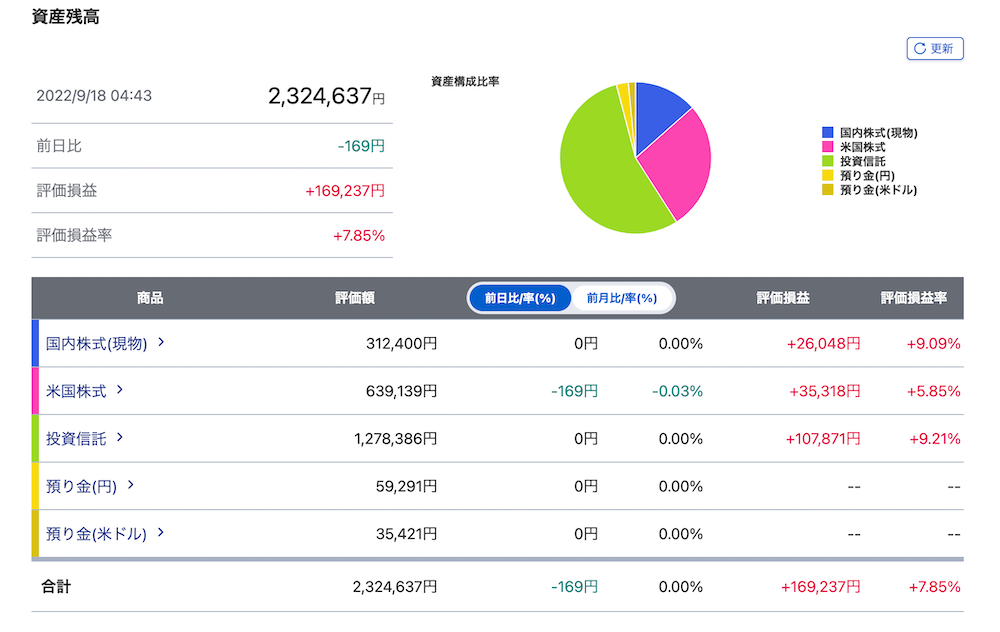

上記が①と②を合わせた実績ですね。

右下に書いてある「+169,237円」というのがリアルな実績です。

一時は24万円ぐらいまで膨らみましたけどね。

先日のCPI(米消費者物価指数)の影響で株は一気に下げ、7万円ほど吹っ飛びました。

結果利益は17万円ほど。

あとはiDeCoとかもやっててそっちの方はざっくり40万円ほどの利益が出ています。

iDeCoは7〜8年ぐらい前からやってますのでこっちはまあまあ増えてきましたね。

なので現時点の長期投資のトータル収支は、積立NISA・iDeCo・ETFなどをあわせて、57万円ほどプラスが出ているということになります。

積み立てNISAで購入している銘柄

僕が積み立てNISAで投資している銘柄は、

✅ SBI・V・S&P500インデックスファンド

こちらに毎月33,333円を投資しています。

積み立てNISAは年間400,000円までしか投資できません。

なのでMAXで月に33,333円になります。

でももうちょっと積み立てていきたいので、最近妻の方も積み立てNISAの口座を開設しました。

ちなみに妻の積み立てNISAの方は、

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オールカントリー):15,000円

- 三菱UFJ国際-eMAXIS-Slim 先進国株式インデックス:15,000円

- 三菱UFJ国際-eMAXIS-Slim 新興国インデックス:3,333円

こんな感じで分散投資をしています。

こちらはまだ始めたばかりで今月口座から引き落とされる予定です。

つみたてNISAは銀行口座から自動で引き落とされますので、ポートフォリオを組んだらあとは放置でOK。

めっちゃ楽ちんです。

なお、証券会社はSBI証券を利用しています。

手数料が安く、人気No.1の証券会社ですので安心して利用できますよ。

積み立てNISA以外で購入している銘柄

積み立てNISAの枠以外でも、僕の口座では長期投資をしています。

先ほどご紹介した12万円ほど利益が出ている分ですね。

こちらに関しては以下の商品を買っています。

- MAXIS全世界株式オールカントリー上場投信(2559)全世界株ETF

- iシェアーズコア米国総合債権市場ETF(AGG) 米国債権ETF

- SPDRゴールドシェア(GLD)金ETF

- バンガードトータルワールドストックETF(VT)全世界株ETF

- バンガードFTSEエマージングマーケッツETF(VWO)新興国株ETF

- アップル(AAPL)

- コカ・コーラ(KO)

- ウォルマート(WMT)

こんな感じです。

個別株は以前もうちょっと持ってましたが、今は短期的に伸びそうなところに絞りました。

ぶっちゃけ個別株まで選定している時間はないですね(笑)

またiDeCoの方は、

- DCダイワ外国株式インデックス(全世界株)

- 大和住銀DC外国株式ファンド(全世界株)

- DCダイワJ-REITアクティブファンド(不動産)

- ダイワ/”RICI(R)”コモディティ・ファンド(コモディティ)

- ニッセイ日経225インデックスファンド(日本株)

- 日興インデックスファンド海外株式ヘッジなし(先進国株)

- DCニッセイワールドセレクトファンド標準型(国内外株式・債券)

- DCニッセイワールドセレクトファンド株式重視型(国内外株式)

上記のとおり。

こちらは、米国株・全世界株・日本株・REIT・コモディテなどに投資しています。

全体的に見るとちょっと新興国株の比率が低いので今後買い増ししていく予定です。

長期投資とは別に短期投資も

僕の長期投資の柱は、

- 投資信託

- ETF

上記となっていて、積み立てNISAやiDeCoは定期買い付け、ETFについてはタイミングを見て購入しています。

ですがそれとは別に、FXやCFDで短期投資もしています。

短期投資と言っても数週間以上ポジションを持ちますけどね。

FXはドル円・豪ドル円を中心に、またCFDではダウなどの米国株価指数の取引をしています。

ぶっちゃけこちらの方は勝ったり負けたりですね。

ですがトータルではプラスを出すことができていて、多い時は月間で数万円の利益になることもあります。

短期投資をやる理由

短期投資をやる理由は、単純にお金を増やすためというのもありますが、主に長期投資のリスクヘッジのためにやっています。

米国株を中心に投資をしているとアメリカが調子悪くなってきたら評価額が徐々に下がっていきます。

とはいえ、長期投資は淡々と定期的に積み立てていかないと利益が出ません。

つまり価格が下がり続けている時でも長期投資は積み立てをやめてはいけないということです。

長期投資では長い目で見れば資産が増えることはある程度確信できていますが、とはいえどうしても資産が減っていくとメンタル的にもしんどいんですよね。

なので長期投資とは別に短期投資をして、長期投資の下落リスクをヘッジしています。

通貨は株とは違う値動きをしますので全く別の取引ができますし、一時的に株が下がっている時は、株価指数などの空売りをすれば利益が出ます。

短期投資は正直難しいですが、失敗を繰り返しながら継続していけば勝てるようになってきますね。

米国株中心のポートフォリオで7.85%の利益

僕のポートフォリオは米国株が中心です。

積み立てNISAにおいてはS&P500を軸に、毎月買い付けをしています。

結果トータルで7.85%の利回りを生むことができています。

ここからは、「なぜこれだけの利益を出せているのか?」というところについてお話していきます。

米国株は急落している

2022年9月現在、米国株は軒並み下がり続けています。

ご覧のとおり。

2022年1月に最高値をつけましたが、そこから実に9ヶ月にわたり下落。

S&P500の下落率は最大で24%です。

にも関わらず僕の資産運用実績は、米国株中心で+7.85%という高利回りを生んでいます。

これはいったいどういうことなのでしょうか?

株が下がっていても利益が出ている理由

主要米国株の指数であるS&P500は24%も下落しているのに7.85%の利益が出ている理由。

それは、

✅ 円安ドル高でドルの価値が上がっているから

です。

こちらがドル円のチャートです。

2021年1月から上昇し続け、なんと40%も上昇しています。

これが米国株が下がっているにも関わらず、利益が出ている理由です。

なぜ円安ドル高で儲かるのか?

たぶん投資初心者の方は、

✅ 株が下がっているのに円安ドル高だから利益が出ている

と言ってもなかなかピンとこないと思います。

なのでちょっと補足しますが、これはかんたんに言うと、米国株を買う際に円をドルに両替しているからなんです。

つまり米国株を買うということは同時にドルも買っていることになるわけです。

ドルの価格と米国株価の相関

ここ最近は、ドルの価値が上がれば株価は下がる傾向にあります。

これについては、実は金利の変動が大きく関わっているんですよね。

ドルが買われている理由は、単純に金利が上がっているからなんです。

預金して高い金利がもらえるんだったら、みんなそっちにお金を預けますよね。

当たり前のことです。

しかし金利が上がるということは、企業はお金を借りづらくなります。

つまり企業は、資金調達が難しくなるので事業拡大のために先行投資ができなくなるということです。

結果、株は下がります。

まとめると、

✅ 金利が上がっているからドルが上がり、株が下がっている

ということです。

とはいえ、ドル安株安のダブルパンチがくる可能性もなくはないので、注意は必要ですね。

僕が日本に多くを投資しない理由

僕のポートフォリオを見て分かるかと思いますが、日本株にはあまり投資をしていません。

iDeCoの一部では日本株も買っていますが、全体の比率からすると5%程度です。

と怒られそうでうすが、僕が日本株を敬遠するのには理由があります。

- 日本の経済が弱っているから

- 今の日本企業に魅力を感じないから

- 日本人の気質の問題

このあたりが日本企業に投資をしない理由です。

1つずつ説明していきますね。

理由①日本の経済が弱っているから

日本は今どんなにあがいても強い経済を作ることができない状況です。

1990年代にバブルが崩壊して以来、実に30年以上経済が低迷しています。

もっと言えば、私達の賃金も上がっていません。

これは先進国の中で日本だけです。

バブル崩壊後、日本は量的緩和をし続け、全く金利を上げずにゼロ金利を続けてきた結果このような事態になりました。

ですが、そうせざるを得なかったんです。

なぜなら金利を上げるとさらに景気が悪化するからです。

金利が上がり、お金が借りづらくなるということは世の中にお金が出回らなくなり、結果景気は後退します。

今住宅ローンの金利は1%を切っていますが、これがもし3%・4%と上がっていけば、間違いなくマイホームを購入する人は減りますよね。

なので日本は安い金利で経済を回す他やりようがなかったのでそうしたのですが、どれだけ金融緩和をやってもバブル崩壊以降経済はもどらなかったんですね。

こういった状況が続き、日本はがんじがらめの状態になっているというわけです。

理由②今の日本企業に魅力を感じないから

30年前、日本企業の時価総額めちゃくちゃ高く、世界TOP10の中に7社を日本企業が独占するという状態でした。

上記が1989年の世界時価総額ランキングです。

それが2022年現在、、、

ご覧のとおり。

ほぼほぼアメリカ企業が独占しています。

日本国内ではトヨタがNo.1ですが、TOP10どころか世界ランキングの30以内にも入っていません。

GDPでは世界3位と高い価値やサービスを生み出してはいるものの伸び率は低く、1人あたりのGDPでは世界で28位と先進国の中でかなり遅れをとっています。

このような状況である日本企業に、残念ですが将来性があると思えません。

理由③日本人の気質の問題

日本はバブル崩壊で経済的に大きな失敗をしてしまい、それ以来受け身気質となっています。

新しいことにチャレンジすることをせず、現状維持をすることに必死になっています。

金融リテラシーも低く、投資もしない。

日本人の個人資産はほぼほぼ銀行口座に眠っている状態です。

一方で会社組織の中では決断することを恐れ、誰かに決定してもらおうという人間ばかり。

そんな受け身気質の日本人が、他国と渡り合えるとは思えません。

僕は日本人1人1人の意識が変わらない限り、日本の経済が発展することはないと思っています。

それにはかなりの時間を要します。

まとめ

それではまとめに入ります。

- 積み立てNISAの運用実績は1年2ヶ月で45,000円ほど

- 長期投資のトータル収支はつみたてNISA・iDeCo・ETFなどを合わせて66万円ほど

- 長期投資とは別にリスクヘッジのために短期投資もしている

- 米国株を中心のポートフォリオを組んでいる

- 米国株は下がっているがドル円が上がっているのでプラスになっている

- 日本株に多くを投資しない理由は今の日本に成長の見込みがないから

以上となります。

後半は僕の個人的な見解をお話しましたが、今後の投資の参考にしていただければと思います。

この記事を読んで

こう思ってもらえたら幸いです。

サラリーマンは投資をしないと100%お金持ちにはなれません。

金融リテラシーを上げ、長期投資をして豊かな人生にしましょう。

というわけで、今回は以上になります。